你有没有想过,那些在网络上横冲直撞的加密数字货币,比如比特币和以太坊,它们在会计的世界里究竟是个啥模样呢?是不是就像你在网上购物时,突然发现的那件心仪的宝贝,既让人兴奋又让人摸不着头脑?今天,就让我带你一起揭开加密数字货币会计核算的神秘面纱吧!

加密货币:数字世界的“黄金”

加密数字货币,就像是数字世界的“黄金”,它们没有实体形态,却能在全球范围内流通。这种货币不依靠任何国家或机构的发行,完全由市场供需关系决定价值。正因为如此,它们的价格波动极大,让人既爱又恨。

会计处理:如何给“黄金”定价?

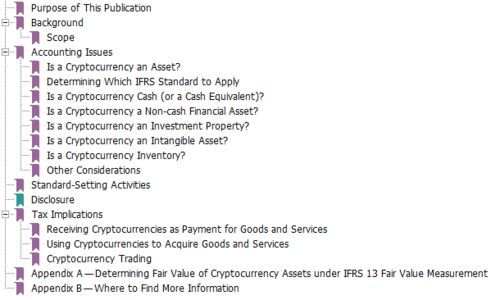

那么,这些数字黄金在会计的世界里该如何处理呢?首先,我们要明确一点,目前并没有专门针对加密数字货币的会计准则。所以,我们只能根据现有的会计准则来进行应用。

1. 现金等价物?不,不是!

很多人可能会想,既然加密货币可以用来购买商品或服务,那它不就应该像现金一样,被当作现金等价物处理吗?根据国际会计准则(IAS)第7号,现金等价物是指短期、高流动性的投资,可随时转换为已知数额的现金,且价值变化的风险很小。显然,加密货币的价值波动性太大,不符合这个定义。

2. 金融资产?也不太合适。

那么,加密货币是不是可以按照IFRS 9的规定,当作金融资产处理呢?答案同样是否定的。因为加密货币既不代表现金、实体的股权,也不代表建立了交付或接收现金或其他金融工具的权利或义务的合同。

3. 无形资产?这似乎更接近。

那么,还有什么会计准则可能适用于加密数字货币呢?其实,加密数字货币满足了IAS 38无形资产中关于无形资产的定义。无形资产被定义为:一种没有实物形态的可辨认的非货币性资产。看来,加密货币在会计的世界里,可以被归类为无形资产。

会计核算:如何给“黄金”估值?

既然加密货币被归类为无形资产,那么如何对其进行会计核算呢?以下是一些关键点:

1. 确认:何时将加密货币纳入资产负债表?

当企业购买加密货币时,应将其确认为一项资产。具体来说,当企业有明确的购买意图,并支付了相应的对价时,就可以将其纳入资产负债表。

2. 计量:如何确定加密货币的价值?

加密货币的价值波动较大,因此,对其计量较为困难。目前,主要有两种方法:

历史成本法:以购买时的成本作为加密货币的账面价值。

公允价值法:以市场价格作为加密货币的账面价值。

3. 披露:如何向外界展示加密货币的价值?

企业应在财务报表中披露其持有的加密货币的种类、数量、账面价值等信息。此外,还应披露加密货币的市场价格波动情况,以及可能对财务状况和经营成果的影响。

税务处理:加密货币的“税”事

除了会计核算,加密数字货币的税务处理也是一个不容忽视的问题。以下是一些关键点:

1. 资本利得税:加密货币的买卖行为可能产生资本利得,需要缴纳资本利得税。

2. 增值税:在某些国家,加密货币的买卖行为可能需要缴纳增值税。

3. 税务申报:持有加密货币的个人和企业需要按照相关规定进行税务申报。

:加密数字货币会计核算的挑战与机遇

加密数字货币的会计核算确实存在一些挑战,但同时也带来了新的机遇。随着加密货币市场的不断发展,相信未来会有更多完善的会计准则和税务政策出台,为加密数字货币的健康发展保驾护航。而对于我们这些会计人来说,掌握加密数字货币的会计核算方法,无疑将使我们更具竞争力。让我们一起期待这个充满机遇和挑战的时代吧!